2025年秋季刚刚结束,宠物经济的热度依旧居高不下。

最新数据显示,在刚刚过去的9月,抖音猫主粮、猫零食、猫狗美容清洁等多个核心类目GMV大涨,其中猫主粮赛道销量涨幅更是高达53.06%。足以见得,宠物消费在内容电商平台蕴含着强大的增长潜力。

那么,在刚过去的9月里,哪些品牌登上了宠物细分赛道的TOP榜单?市场格局有何变化?背后又反映出怎样的行业趋势?

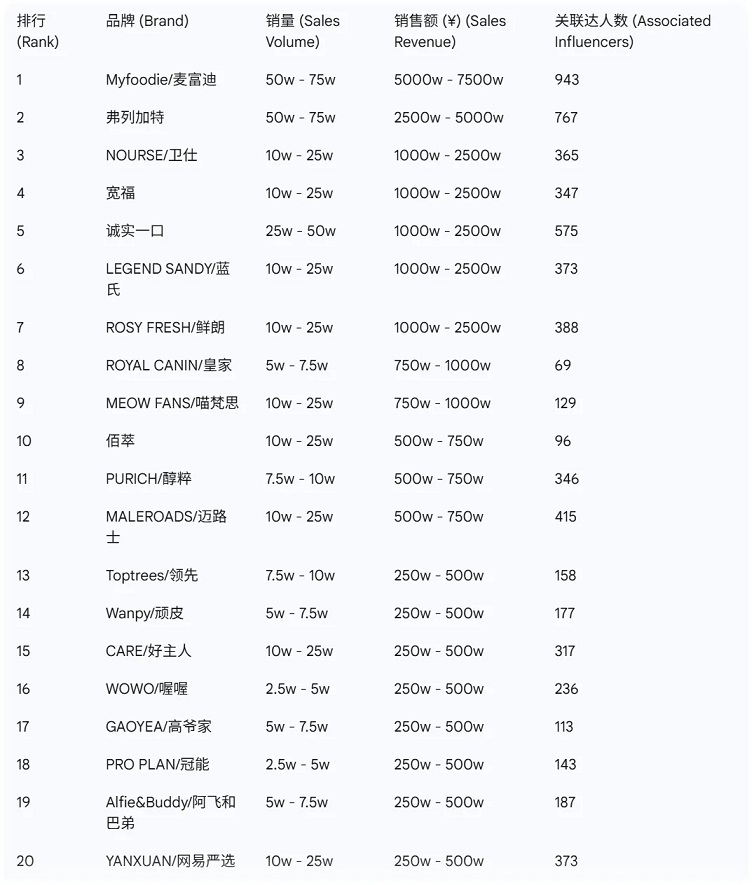

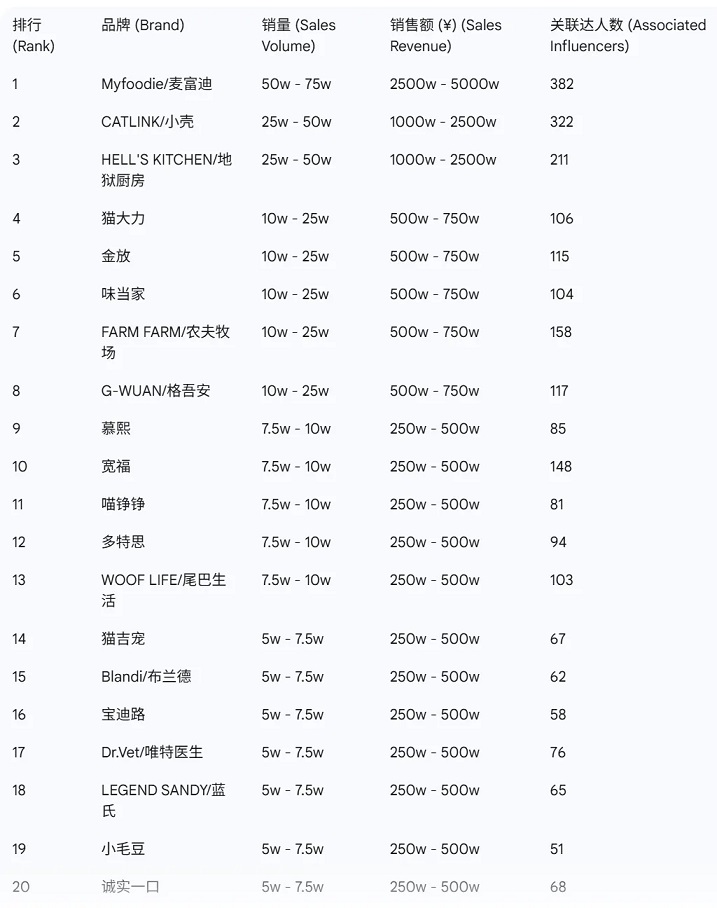

1.猫粮之战:麦富迪、弗列加特领跑

9月份,在猫主粮榜单中,麦富迪以 50w-75w 的销量、超过 5000 万销售额位列榜首,远远把其他品牌甩在身后。

紧跟其后的弗列加特,走出了一条以量取胜的增长之路。这两家品牌,共同构成了国产品牌在猫粮市场的“双核驱动”格局。

排在第三名的卫仕(NOURSE),代表了“营养功能型”品牌的上升路径。其平均客单价跃升至 100-200 元区间,高端化趋势显露无疑。

可以明显感觉到,上月猫粮市场不再是洋品牌唱主角,而是国产三强分层共进,价格梯度清晰。

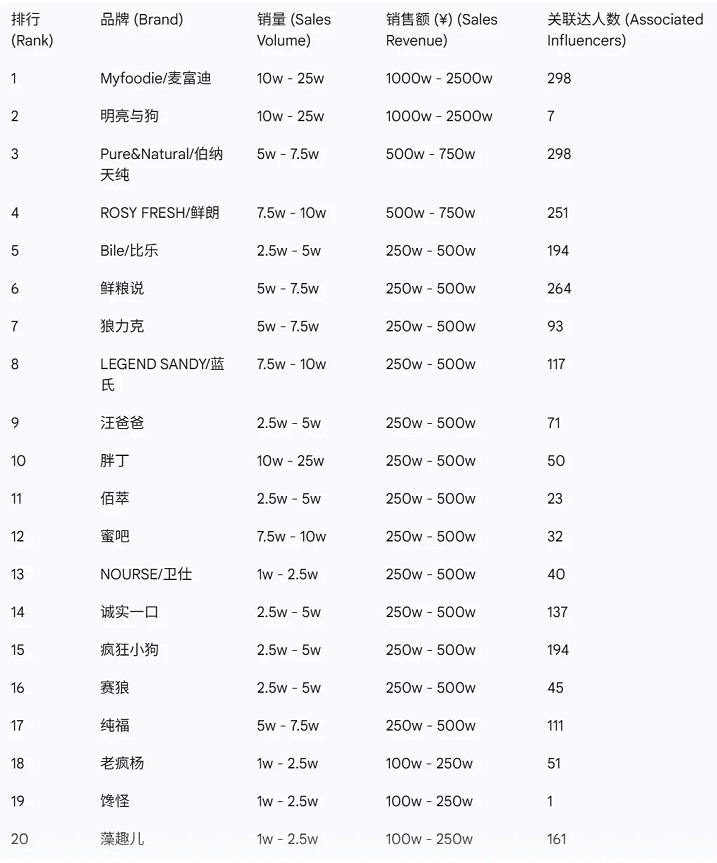

2.狗粮榜:麦富迪延续领先,国产中腰部加速突围

狗主粮榜同样是麦富迪拔得头筹,以 10w-25w 的销量、超千万元销售额稳坐第一。

“明亮与狗”“伯纳天纯”“鲜朗”等品牌紧随其后,形成了国产中高端狗粮的多极格局。

尤其值得一提的是,“鲜粮说”“狼力克”等新锐品牌凭借配方差异化和渠道突破,在销量上实现快速爬升,俨然成为潜在的搅局者。

相比猫粮,狗粮市场品牌集中度略低,但头部趋势明显,前十品牌几乎全是国产厂商。进口品牌如冠能,虽仍有影响力,但在销售规模上已被拉开不小差距。

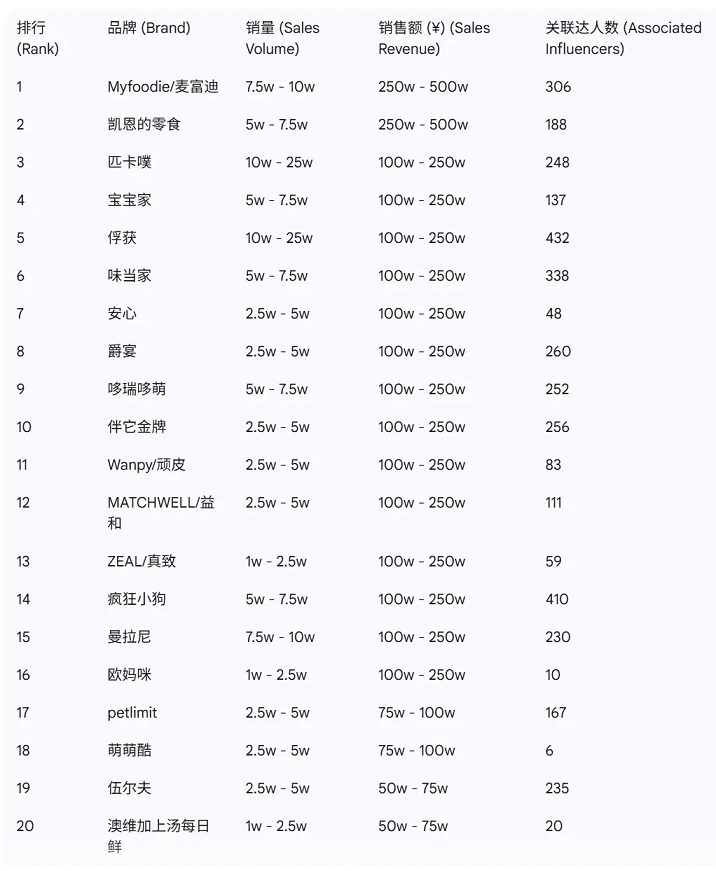

3.零食赛道:麦富迪强势霸榜,小壳、地狱厨房崛起

先看猫零食榜,麦富迪依旧稳坐头把交椅,销量高达 50w-75w,销售额突破 2500 万,几乎可以说在国产宠物零食领域一骑绝尘。

小壳(CATLINK)和地狱厨房(HELL’S KITCHEN)等品牌,则走出了“功能化 + 趣味化”的新兴路线,靠着品牌调性和社媒传播,成功吸引年轻消费者。

值得注意的是,榜单前 20 名基本被 10-50 元价格段的品牌占据。这表明,猫零食作为高频次的“悦己”消费,性价比是驱动消费者购买的核心因素。

再看狗零食赛道,增长势头强劲,GMV 涨幅高达 48.33%,麦富迪再次拔得头筹。这个赛道最显著的特点就是达人营销竞争激烈,简直“内卷”到了极致。比如俘获(第 5 名)关联达人数高达 432 人,疯狂小狗(第 14 名)关联达人 410 人,味当家(第 6 名)也有 338 人。

如此庞大的达人矩阵充分说明,在狗零食领域,通过内容场景进行“种草”已经成为品牌增长必不可少的技能。

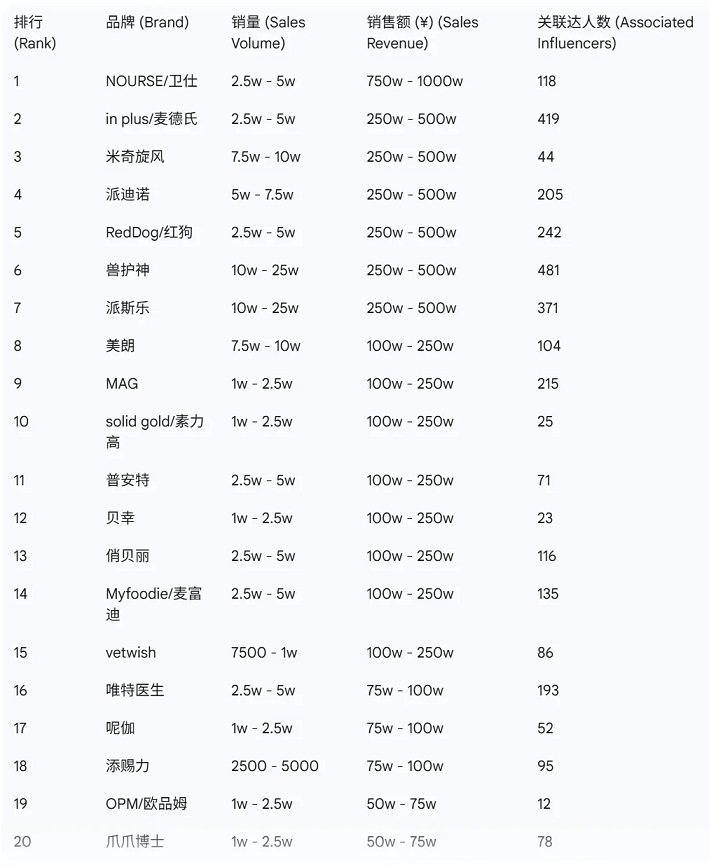

4.功能与保健:卫仕领先,功能型赛道潜力无限

如果把主粮比作宠物食品的基石,那么功能粮与保健品就是检验品牌“溢价能力”的试金石。 在今年9月的保健品榜单上,卫仕(NOURSE)以100 - 200元的平均客单价、2.5w - 5w的销量,稳稳地占据首位。

作为国内较早系统化布局宠物营养功能产品的品牌,卫仕的优势不仅体现在单品的爆发力上,更在于其不断构建的研发体系和日益丰富的功能矩阵。 其代表品类从最初的“肠胃益生菌”,逐渐拓展到“泌尿健康、毛发管理、情绪调节”等多个维度,产品线越来越丰富,也因此在功能型消费意识觉醒的当下,率先抢占了市场先机。

紧随其后的in plus/麦德氏、RedDog/红狗等品牌表现也相当不错。而兽护神、派斯乐等品牌则通过低价策略,借助庞大的达人矩阵(关联达人分别为481和371人),实现了超过10万的销量。

这反映出,随着“科学养宠”观念深入人心,宠物主人对保健品的需求日益精细化,市场在高、中、低端都有巨大的增长空间。

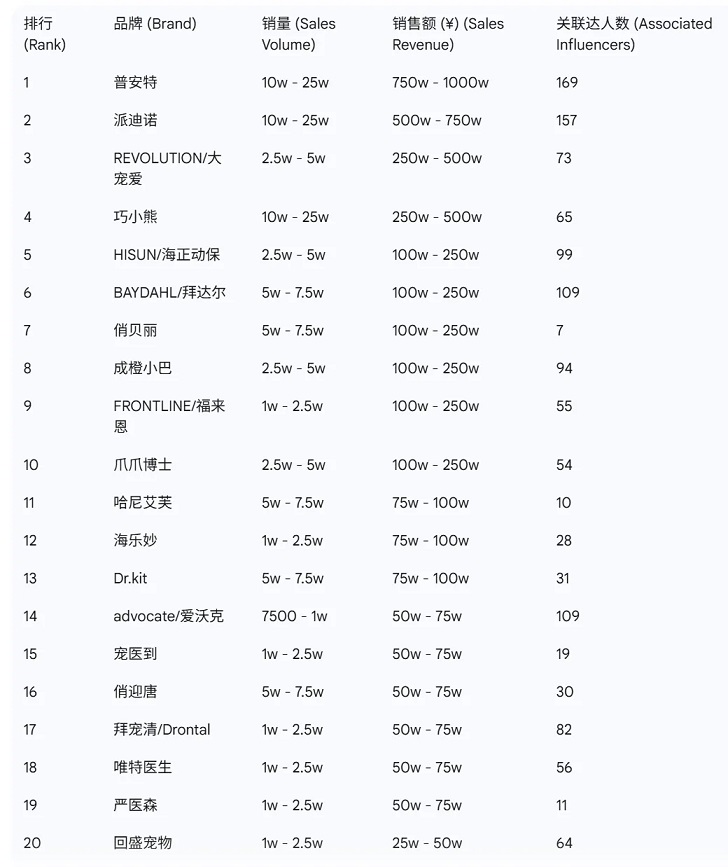

5.动物与药品赛道:国产品牌突围,进口优势收窄

在宠物药品与驱虫产品榜单中,普安特(ProAnt)位居榜首,产品覆盖口服、外用多个品类。其核心竞争力源于产品的临床稳定性与兽医渠道积累,堪称国产品牌在专业赛道的代表。

大宠爱(REVOLUTION)、福来恩(FRONTLINE)等传统进口品牌虽然还有一批忠实用户,但由于价格高且供应链不稳定,在主流电商平台的占比持续下降。

随着越来越多国产品牌获得备案与生产许可,“宠物药品国产化”正在加速推进。

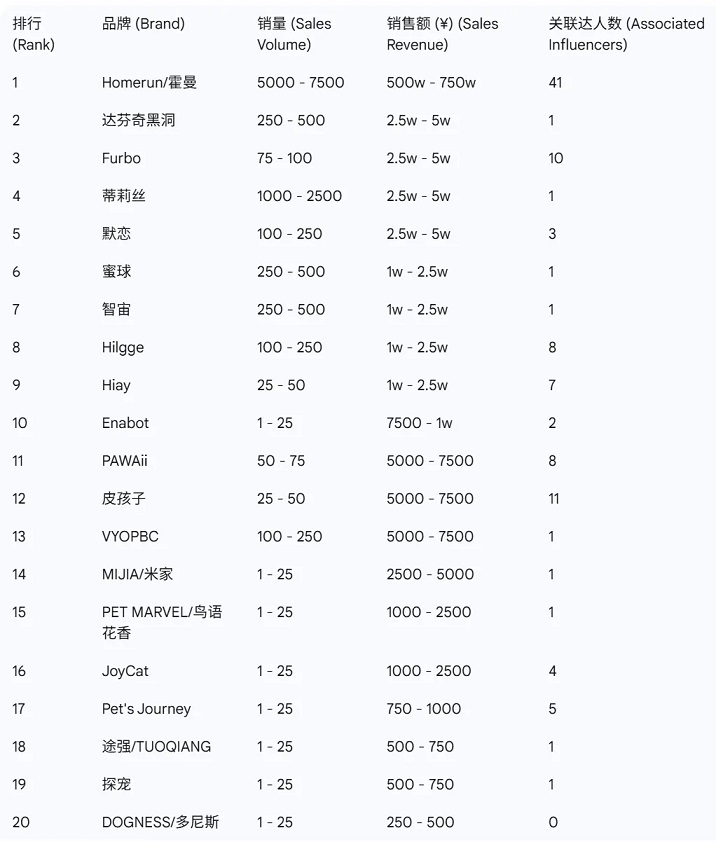

6.智能与用品:从“单品爆发”到“生态竞争”

在非食品赛道里,智能设备成了新的品牌展示窗口。

最新榜单显示,霍曼(Homerun)以均价1000-1200元、稳定的销量领跑智能用品榜。自动喂食器、智能饮水机、自动清洁猫砂盆等高客单价产品,正成为年轻养宠用户的“标配”。

小佩(PETKIT)、CATLINK、萌宠星球等品牌紧跟其后,凭借设计感和系统互联优势争夺高端市场。

值得一提的是,宠物智能用品市场目前呈现出“一家独大”的局面。霍曼(Homerun)凭借千元以上的高客单价产品,创造了500万 - 750万的销售额,几乎垄断了高端智能宠物用品市场。

榜单上其他品牌虽然数量众多,但无论是销量还是销售额,与霍曼相比都存在较大差距,多数品牌销售额不足5万元。 这表明,宠物智能用品市场尚处于早期发展阶段。一方面,头部品牌已经建立起强大的品牌壁垒;另一方面,巨大的市场空白也为新入局者提供了弯道超车的绝佳机会。

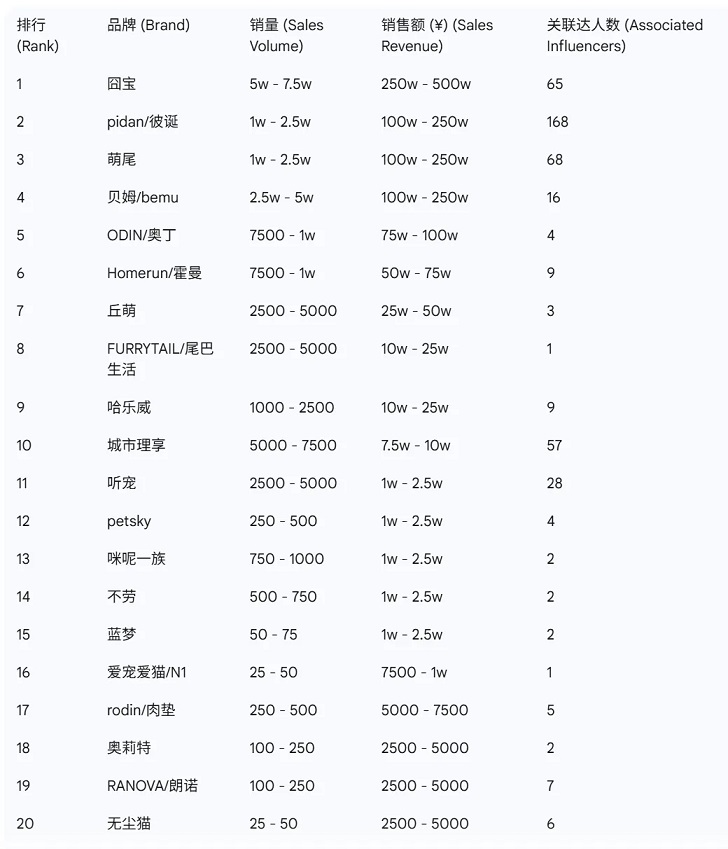

7.猫砂市场:国产品牌全面覆盖,场景化创新破局

猫砂作为宠物日常消耗的刚需品,今年的竞争主要围绕“场景适配”与“用户体验”展开。囧宝以均价10 - 50元的亲民定位稳居榜首,销量达5w - 7.5w,销售额250w - 500w,堪称大众市场的“国民猫砂”。 排名第二的pidan / 彼诞走“中高端路线”,均价50 - 100元,销量1w - 2.5w,销售额100w - 250w。

此外,萌尾“城市理享”等品牌则在细分功能上发力,通过解决养宠过程中的痛点问题,在各自的细分领域站稳脚跟。

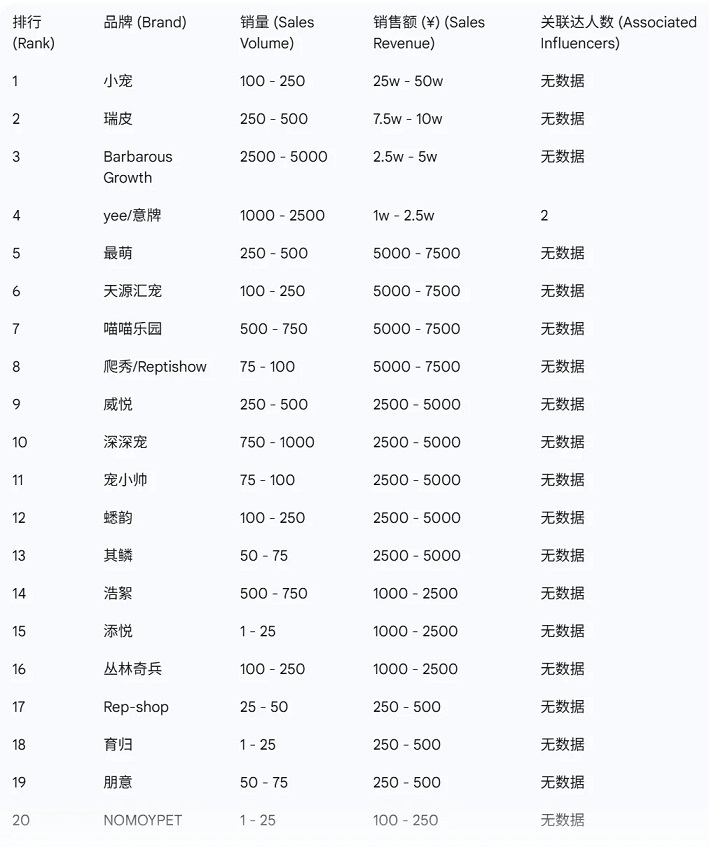

8.爬虫用品:小众市场待开拓,部分品类现机遇

爬虫用品赛道整体规模不大,9月销量10w - 25w,同比下降77.13%。但部分细分品类仍展现出一定增长潜力,吸引了小众养宠人群的关注。

品牌小宠以均价1400-1600元的高端定位领跑该赛道,销量100-250,销售额25w-50w,主要产品为爬虫饲养箱等大型设备。其优势在于“专业度 + 一体化解决方案”,满足了高端爬虫玩家对“精细化饲养”的需求。

瑞皮(均价 200-300 元)、Barbarous Growth(均价 10-50 元)等品牌则瞄准中端市场,前者主打爬虫加热设备,后者专注爬虫饲料,通过“高性价比单品”吸引入门级爬虫养宠人群,推动品类的初步普及。

值得注意的是,兔类用品作为爬虫相关的小众品类,呈现出良好的增长态势,销量涨幅31.37%,GMV涨幅15.17%。这反映出小众养宠人群的细分需求正在逐步释放,随着养宠多元化趋势的发展,爬虫及相关小众宠物用品市场有望在未来迎来更广阔的发展空间。

总结来看,从七大榜单横向对比可以发现一个明显趋势:今年的宠物食品市场,不再是单品之间的竞争,而是品牌体系之间的较量。

麦富迪从“主粮”到“零食”全面占领市场,四榜登顶,是国产品牌体系化运营的典型例子;

弗列加特凭借极致性价比和冷链供应链优势,迅速打开大众市场;卫仕靠功能产品带动高毛利增长,在专业化赛道持续领先;蓝氏、诚实一口、宽福等品牌在中高端区间稳步扩张,形成品牌矩阵中的“腰部支撑”。

与此同时,进口品牌的下滑并非因为品质不行,而是本土品牌在配方创新、性价比与渠道渗透方面实现了系统胜出。

此外,天猫、抖音、京东三大电商的用户分层,也在强化这种“国产优势”:天猫品牌集中度最高,国产品牌主导;抖音爆款速度最快,新锐品牌更容易突围;京东保持中高端稳定用户群,但销量结构已被明显改写。

今年的宠物食品行业,不仅是国产品牌的全面反攻,更是行业格局重新洗牌的起点。当主粮趋近饱和、零食高频爆发、功能品提价成功、智能设备开启第二增长曲线,“谁能整合供应链、品牌力与科技能力”,谁就将成为下一轮周期的赢家。